par Dr Alex Holland, Analyste Technologique Principal chez IDTechEx | Sep 7, 2023 | Autobus, Autocar, Entreprise, Equipement, Les dossiers

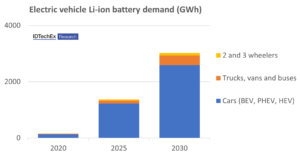

Le marché mondial des batteries Li-ion pour véhicules électriques devrait atteindre plus de 380 Mds$ US d’ici 2034, tiré principalement par la demande de voitures électriques à batterie, mais avec une croissance rapide dans d’autres secteurs, y compris les fourgonnettes électriques, les camions, les bus, les deux-roues et les véhicules tout-terrain.

Les objectifs en matière d’électrification et d’émissions, l’amélioration des performances des batteries et un coût total de possession de plus en plus attractif pour certains segments de véhicules sont à l’origine de cette croissance de la demande de véhicules électriques à batterie (VE).

Néanmoins, l’amélioration des performances et du coût des batteries est recherchée et, bien que les développements puissent devenir de plus en plus progressifs, il existe plusieurs voies pour l’amélioration continue de la technologie des batteries Li-ion.

Le nouveau rapport de recherche d’IDTechEx, » Blocs De Batteries Li-Ion Et Systèmes De Gestion De Batteries Pour Véhicules Électriques 2024-2034« , propose une analyse des technologies, des conceptions et des tendances entourant les cellules, les packs et les systèmes de gestion de batterie (BMS) Li-ion, y compris des prévisions de la demande en Li-ion par application EV.

Les cellules

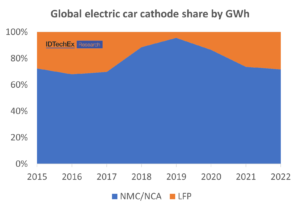

À court terme, les cellules de batteries pour véhicules électriques devraient continuer à suivre les tendances actuelles. Par exemple, la teneur moyenne en nickel des produits chimiques NMC et NCA continue d’augmenter afin d’accroître la densité énergétique et de réduire la teneur en cobalt. La tendance la plus importante est peut-être l’évolution générale vers le LFP, une option moins chère et plus sûre que le NMC et le NCA (bien qu’elle ne soit pas intrinsèquement sûre). Bien que la densité énergétique du LFP puisse être inférieure de 30 à 40% à celle du NMC ou du NCA, les avantages de son coût inférieur sont devenus incontournables au cours des dernières années.

Ainsi, la part de la fibre optique légère dans les voitures électriques a augmenté, bien qu’il faille noter que la grande majorité de cette évolution est due à la ré-adoption de la fibre optique légère en Chine. Les NMC et les NCA sont toujours privilégiés en Europe et en Amérique du Nord, bien que les LFP aient commencé à pénétrer le marché. Les produits chimiques NMC restent également privilégiés dans les packs clés en main pour d’autres segments de véhicules. Néanmoins, les pressions exercées sur les coûts et l’approvisionnement en matériaux, ainsi que les améliorations technologiques, signifient que le LFP devrait accroître sa part du marché des VE.

D’autres développements transformateurs se profilent également à l’horizon. Les annonces de développement de batteries à l’état solide se poursuivent, tandis que les premières commercialisations ont déjà lieu, par exemple, grâce aux batteries à l’état solide de type polymère de Blue Solutions. L’utilisation de matériaux d’anode en silicium devrait augmenter avec le développement de solutions d’anode en silicium plus avancées et de produits commercialement prêts, promettant des améliorations de la densité énergétique et de la charge rapide.

De nouvelles chimies cathodiques continuent également d’être explorées. Par exemple, le phosphate de lithium manganèse fer (LMFP) constitue une alternative intéressante, susceptible d’offrir bon nombre des avantages du LFP tout en augmentant la densité énergétique pour la rapprocher de celle des batteries de type NMC, bien que le déploiement commercial soit encore limité.

La conception de L’emballage

Compte tenu de l’adoption croissante de la technologie LFP dans les véhicules électriques, la conception des batteries cellule-emballage revêt une importance accrue. Ces conceptions permettent d’améliorer l’efficacité de l’emballage, augmentant ainsi la densité énergétique et contribuant à réduire l’un des principaux inconvénients de l’utilisation des batteries LFP par rapport aux batteries de type NMC ou NCA. CATL et BYD ont mis en œuvre des conceptions CTP aux côtés de Tesla, Stellantis et de divers autres fabricants. Pour améliorer la densité énergétique gravimétrique, les boîtiers de batterie en polymère léger sont proposés comme alternative aux boîtiers en acier et en aluminium existants.

Les conceptions à double chimie sont également explorées par des entreprises telles que CATL, NIO et Our Next Energy. Our Next Energy présente l’exemple le plus extrême avec des plans visant à coupler une chimie à haute densité énergétique mais à faible durée de vie pour en faire un LFP à autonomie étendue.

En fin de compte, les combinaisons de différentes chimies Li-ion, ou même la combinaison de Li-ion et de Na-ion, pourraient contribuer à optimiser les compromis inévitables entre la puissance, la densité énergétique, la durée de vie et les performances à basse température.

La gestion thermique

La gestion thermique et la protection contre les incendies sont devenues des considérations essentielles pour les batteries des véhicules électriques, compte tenu des problèmes de sécurité, des incendies très médiatisés et des rappels de batteries. Alors que les premiers modèles de véhicules électriques utilisaient un refroidissement passif par air, le refroidissement par liquide est devenu plus important dans divers segments de véhicules au cours des dernières années. Selon les données d’IDTechEx, les modèles à refroidissement liquide actif représentaient 90 % du marché des voitures électriques, contre un peu plus de 50 % en 2015. Cette tendance ne s’applique pas seulement aux voitures électriques.

La plupart des batteries clés en main destinées aux véhicules utilitaires sont également proposées avec un système de refroidissement liquide. À mesure que les progrès de la technologie des cellules deviennent de plus en plus incrémentiels, les développements dans des aspects tels que la gestion thermique deviennent de plus en plus importants non seulement pour maintenir un fonctionnement sûr, mais aussi pour maximiser les performances disponibles des batteries Li-ion.

Les systèmes de gestion des batteries

Le système de gestion de la batterie (BMS) joue un rôle essentiel dans le fonctionnement sûr et fiable de toute batterie Li-ion. Si la fonctionnalité principale d’un système de gestion de batterie est relativement bien définie, elle offre également la possibilité d’élargir l’enveloppe de performance des batteries Li-ion.

Des améliorations au niveau de la sécurité, de la durée de vie, de la charge rapide et même de la densité énergétique sont possibles grâce aux développements du BMS et, surtout, avec un besoin minimal de sacrifier l’un pour l’autre.

Le développement et la mise en œuvre d’une estimation plus précise de l’état de la batterie et des cellules (par exemple, état de charge, état de santé, état de puissance) sont essentiels pour permettre l’amélioration des performances, ce qui permet d’extraire en toute sécurité les performances maximales d’une batterie.

Au-delà des développements de logiciels et d’algorithmes de BMS, des solutions de BMS sans fil sont également en cours de commercialisation. En mettant en œuvre des solutions sans fil, une grande partie du câblage peut être supprimée, ce qui permet de réduire le poids et d’éliminer les modes de défaillance potentiels. Bien que le déploiement soit relativement lent, avec l’annonce initiale par GM de son BMS sans fil en 2020, les fabricants de semi-conducteurs pour BMS proposent désormais des solutions pour les conceptions de BMS sans fil.

par Chingis Idrissov | Août 23, 2023 | Entreprise, Equipement, Les dossiers, Réseau

Ces dernières années, l’intérêt et l’activité dans le secteur de l’hydrogène se sont accélérés, sous l’impulsion des gouvernements qui reconnaissent le rôle de l’hydrogène dans la transition énergétique et des entreprises du monde entier qui capitalisent sur les opportunités de marché émergentes en fournissant des services, des produits, des technologies et des projets.

Si l’accent a été mis sur le développement en amont de sites de production d’hydrogène à faible teneur en carbone (verts et bleus) et sur les progrès réalisés en aval dans les technologies des piles à combustible et les cas d’utilisation industrielle de l’hydrogène, l’infrastructure intermédiaire nécessaire au stockage et au transport de l’hydrogène a souvent été moins prise en compte.

Le développement de ce maillon essentiel de la chaîne de valeur est vital pour garantir le plein potentiel de l’hydrogène en tant que matière première industrielle, carburant et vecteur d’énergie, en comblant le fossé entre la production et la consommation. Il existe un large éventail de solutions pour le transport et le stockage de l’hydrogène.

Cet article se penche sur les technologies de stockage et de distribution de l’hydrogène, en examinant leurs cas d’utilisation et en mettant en évidence les activités commerciales récentes dans ce domaine*.

Le besoin de stockage et de distribution d’hydrogène

Malgré sa densité énergétique gravimétrique impressionnante, l’un des principaux défis posés par l’hydrogène est la complexité de son stockage et de son transport. Cela est dû à sa densité extrêmement faible dans les conditions ambiantes, ce qui se traduit par une faible densité énergétique volumétrique.

Par conséquent, une compression importante (100 à 700 bars) ou une liquéfaction à un point d’ébullition extrême de -253°C est nécessaire pour augmenter sa densité énergétique volumétrique afin de stocker et de transporter des quantités adéquates.

Bien qu’elles soient parvenues à maturité, les méthodes actuelles de stockage des gaz comprimés et des liquides cryogéniques présentent d’importants inconvénients. Ces méthodes consomment beaucoup d’énergie, ce qui diminue le contenu énergétique net de l’hydrogène.

La compression consomme 10 à 30% de l’énergie d’origine, tandis que la liquéfaction peut en consommer jusqu’à 30 à 40%, avec la contrainte supplémentaire de nécessiter une usine de liquéfaction séparée, ce qui implique des investissements considérables.

Ces inefficacités entravent considérablement certaines applications, telles que la mobilité des véhicules à moteur à combustion interne et le stockage de l’énergie, en réduisant fortement l’efficacité énergétique globale.

Les risques de sécurité liés au stockage du gaz comprimé et les problèmes d’ébullition liés au stockage du H2liquide entraînent des pertes d’hydrogène, ce qui ne fait qu’exacerber les difficultés. Collectivement, ces facteurs rendent le transport national et international de l’hydrogène coûteux et inefficace.

Il existe bien des pipelines d’hydrogène dans le monde, d’une longueur totale estimée à 5 000 km, mais leur portée est largement limitée à des régions spécifiques, comme certaines parties du Texas et de la Louisiane autour de la côte du Golfe du Mexique, ou des zones en France, en Belgique, aux Pays-Bas et en Allemagne.

Généralement exploités par des géants du gaz industriel comme Air Products, Linde et Air Liquide, ces gazoducs desservent des installations industrielles telles que des raffineries situées à une distance limitée des sites de production.

Ce confinement souligne le besoin pressant d’étendre les réseaux de gazoducs pour relier plus largement les différentes régions de production et de consommation.

Options de stockage de l’hydrogène et leurs cas d’utilisation

De nombreuses solutions sont disponibles, mais le choix optimal dépend de la taille du stockage et de l’application. Les réservoirs de stockage de gaz comprimé et d’hydrogène liquide continueront probablement à servir aux applications de stockage stationnaire, telles que les stations de ravitaillement en hydrogène.

Les sphères d’hydrogène liquide peuvent être utilisées pour stocker de grandes quantités sur les sites de production et les terminaux d’importation et d’exportation.

Des acteurs établis comme Tenaris (stockage de gaz comprimé), Chart Industries (réservoirs d’H liquide2) et McDermott CB&I (réservoirs sphériques d’H liquide2) fournissent déjà ces solutions commercialisées.

Les réservoirs d’hydrogène comprimé, en particulier les composites de type III et IV, gagnent du terrain sur le marché des véhicules à moteur à combustion interne, car ils sont les mieux adaptés au stockage de l’hydrogène à bord d’un véhicule.

De nombreux FCEV, tels que le Hyundai Nexo et le Toyota Mirai, utilisent des réservoirs de type IV stockant l’hydrogène à 700 bars. Le stockage comprimé devrait persister dans de nombreux segments de FCEV, en particulier dans les véhicules légers.

Toutefois, les réservoirs d’hydrogène liquide (LH2) présentent l’avantage d’avoir des capacités plus élevées, ce qui pourrait être bénéfique pour les véhicules lourds. C’est pourquoi certaines entreprises, comme Daimler Truck, testent l’utilisation de LH2.

Les systèmes de stockage utilisant des hydrures métalliques sont prometteurs pour des applications stationnaires similaires aux systèmes existants d’hydrogène comprimé et liquide2.

Ces systèmes, qui fonctionnent à des pressions beaucoup plus basses (10-50 bar) et utilisent des cycles de pression pour l’adsorption/la libération, peuvent être plus adaptés aux applications de stockage d’énergie de l’hydrogène en raison de la réduction de la consommation d’énergie et, par conséquent, de l’amélioration de l’efficacité de l’aller-retour.

Des entreprises comme GKN Hydrogen progressent vers la commercialisation, ayant fait la démonstration de leurs systèmes pour le stockage d’énergie hors réseau et la production combinée de chaleur et d’électricité (PCCE) résidentielle. De nombreuses autres entreprises développent des systèmes basés sur les hydrures métalliques.

Le stockage souterrain de l’hydrogène, qui utilise des réservoirs tels que les cavernes de sel, s’appuie sur des méthodes de stockage du gaz naturel bien établies.

Des opérateurs comme Uniper et Gasunie prévoient d’intégrer ces installations dans les réseaux de pipelines d’hydrogène dans les années à venir. Le stockage souterrain devrait jouer un rôle clé dans le stockage saisonnier de l’hydrogène pour approvisionner les secteurs en période de faible demande, à l’instar du stockage du gaz naturel.

Les installations souterraines peuvent également être utilisées par des projets industriels comme réserve tampon d’hydrogène – HYBRIT, un projet d’aciérie durable en Suède, teste un tel concept en utilisant une caverne rocheuse revêtue (LRC).

Cependant, la réglementation et les longs délais de développement des projets restent des défis majeurs pour ce type de stockage.

Options de distribution de l’hydrogène et leurs cas d’utilisation

Actuellement, les remorques à hydrogène comprimé et liquide alimentent des applications à plus petite échelle, comme les stations de ravitaillement ou les projets pilotes. Cette tendance devrait se poursuivre, car ces méthodes ne sont pas viables pour les transports à grande échelle qui nécessitent un approvisionnement continu en hydrogène.

De nombreux types de réservoirs pourraient être utilisés pour le transport de gaz comprimé, du type I au type IV, développés par des entreprises telles que Hexagon Purus.

D’autres entreprises, comme LIFTE H2, utilisent des concepts de remorque pour développer des ravitailleurs mobiles, qui peuvent compenser l’absence de station de ravitaillement en hydrogène.

Le transport à plus grande échelle et sur de plus longues distances nécessitera des pipelines, allant directement de la production aux sites d’utilisation finale ou alimentant des réseaux de pipelines.

De nouvelles constructions sont prévues, et certains projets comme le gazoduc HyNet North West Hydrogen Pipeline sont déjà en cours. La réutilisation des gazoducs est une possibilité, mais elle nécessite des simulations, des essais et une évaluation des risques approfondis pour identifier les gazoducs appropriés.

L’initiative European Hydrogen Backbone est une initiative de premier plan en termes de développement d’un réseau de gazoducs à grande échelle, avec la participation de plus de 30 opérateurs – un grand nombre des gazoducs qui seront utilisés sont prévus pour être réutilisés à partir de réseaux existants.

Le mélange d’hydrogène au gaz naturel est également un sujet populaire, car il s’agit d’un moyen de décarboniser partiellement le secteur du chauffage et de l’électricité. Des projets comme HyDeploy ont prouvé qu’un mélange de 20% est sans danger dans les gazoducs existants.

Toutefois, un pourcentage plus élevé de mélanges d’hydrogène nécessitera la modification de nombreux appareils et équipements dans les secteurs résidentiel et industriel.

Le transport international sur de longues distances peut impliquer de l’hydrogène liquide ou la conversion en vecteurs d’hydrogène tels que l’ammoniac ou le LOHC.

Le transport d’hydrogène liquide a été démontré par le navire Suiso Frontier (construit par Kawasaki Heavy Industries) dans le cadre du projet HESC, qui a transporté de l’hydrogène de l’Australie au Japon. Toutefois, cette voie pourrait être moins viable que celle des vecteurs en raison des difficultés techniques et commerciales liées à l’utilisation de l’hydrogène liquide.

L’avantage de l’utilisation de vecteurs d’hydrogène réside dans l’utilisation des voies de transport et des navires existants, bien que cela nécessite des installations de traitement supplémentaires.

Des entreprises comme Chiyoda Corporation et Hydrogenious LOHC Technologies sont sur le point de commercialiser leurs solutions LOHC. Un terminal de réception de l’ammoniac est également prévu dans le port de Rotterdam, dans le cadre d’une collaboration entre Royal Vopak, Gasunie et HES International. De nombreuses autres entreprises dans le monde considèrent l’ammoniac comme l’option la plus viable.

Orientations futures et nouvelles perspectives

L’adoption mondiale des technologies de stockage et de distribution de l’hydrogène va s’étendre à mesure que les sites de production et d’utilisation finale se multiplient.

Cela représente une opportunité pour l’offre de produits, le développement de projets et la R&D afin d’innover et d’affiner les méthodes existantes.

IDTechEx prévoit que le marché mondial de la production d’hydrogène à faible teneur en carbone atteindra 130 Mds$US d’ici 2033, en tablant sur une croissance substantielle des solutions de transport et de stockage.

Le nouveau rapport « Hydrogen Economy 2023-2033 : Production, Storage, Distribution & Applications » offre une vue d’ensemble exhaustive de la chaîne de valeur, y compris les analyses technologiques, les comparaisons, les activités commerciales, les innovations et les tendances du marché.

Chingis Idrissov, Analyste Technologique chez IDTechEx

*Pour une exploration plus approfondie de chaque technologie et des activités commerciales associées, consulter le nouveau rapport de marché d’IDTechEx, « Économie De L’hydrogène 2023-2033 : Production, Stockage, Distribution Et Applications » .