par Pierre Cossard | Oct 16, 2025 | Les Infos, Réseau

Portée par la Région Occitanie, la future Halle des mobilités de Toulouse vient d’obtenir son permis de construire. Ce bâtiment de 12 400m2 sera dimensionné pour répondre au triplement de la fréquentation de la Gare Matabiau à l’horizon 2032, soit 150 000 voyageurs quotidiens.

Il est conçu comme un trait d’union entre la ligne à grande vitesse entre Toulouse et Bordeaux, le Service Express Régional Métropolitain (SERM) ainsi que la ligne C du métro.

Ce bâtiment comprendra des services aux voyageurs, la Maison de l’Orientation régionale, une vélostation de 1 000 places, un ensemble de bureaux, et des surfaces commerciales.

Les travaux débuteront en 2026 et devraient s’achever en 2028 pour coïncider avec la livraison de la ligne C du métro et anticiper l’arrivée de la LGV Toulouse-Bordeaux.

Au total, 114 M€ seront mobilisés par la Région Occitanie pour la construction de ce bâtiment. Le projet fera l’objet de co-financements de la part de l’Etat et de Toulouse Métropole. La maîtrise d’ouvrage est déléguée à l’Agence Régionale de l’Aménagement et de la Construction (ARAC) Occitanie et à Europolia.

par Pierre Cossard | Oct 16, 2025 | Autocar, Entreprise, Les Infos

Le congrès annuel de la FNTV, qui s’est déroulé à la Maison de la Chimie le 15 octobre, fut l’occasion, pour le syndicat, de réitérer son attachement au mix-énergétique qui semble la seule voie de cette profession pour participer, de façon viable, à la décarbonation des transports.

Dans le contexte politique du moment, la venue du ministre des Transports (de plein exercice, une nouveauté), Philippe Tabarot, était en soi un événement. Avec un humour remarqué, ce dernier a rappelé sa volonté de présenter une loi cadre pour les transports, inspirées des résultats de la conférence Ambition France Transport présidée par Dominique Bussereau.

Il a aussi mis en avant son action pour la sécurité au travers du Plan Joana, et tenté de rassurer les opérateurs présents à propos du PLF 2026 qui prévoit une surtaxation des biocarburants. Phlippe Tabarot veut en effet sortir les professionnels de cette taxation.

Il répondait en cela aux questions posées en préambule de l’événement par Jean-Sébastien Barrault, président de la FNTV.

Par ailleurs, puisque la période est aux festivités concernant le dixième anniversaire de la mise en œuvre des fameux « Cars Macron », le ministre a milité pour la réalisation d’un travail sérieux autour des infrastructures, notamment des gares routières, notoirement mal équipées en France.

Un phénomène que rappelleront d’ailleurs en fin de journée les représentants de FlixBus et BlaBlaBus, qui eux, réclament aussi la mise en place d’un arbitrage indépendant concernant leurs rapports avec les agglomérations en matière de gares routières mais aussi de tarifs d’accostage.

L’idéologie face au réel

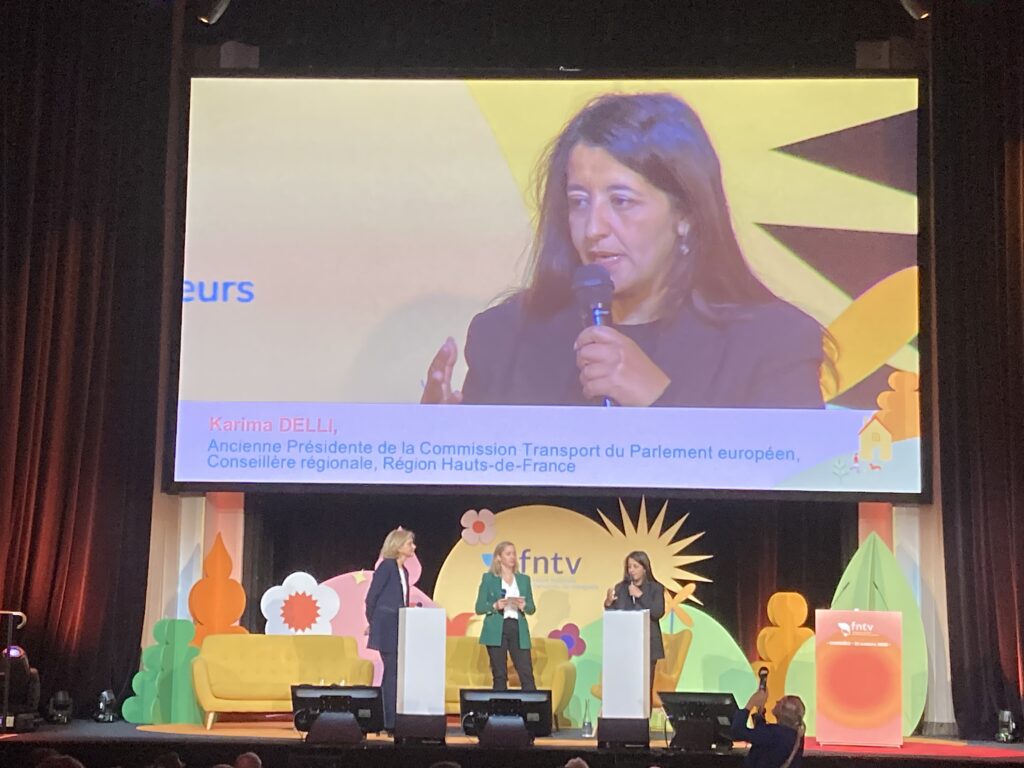

Le tableau suivant portait sur le sujet récurrent de la transition écologique des transports, cette fois sous la forme inusitée d’un duel entre Karima Delli, ex-présidente écologiste de la commission européenne des Transports, et Valérie Pécresse, présidente d’Ile-de-France Mobilités. Sans grande surprise, la première s’est murée dans la litanie (quelque peu brouillonne) des éléments de langage qui ont concouru ces dernières années à l’imposition de l’électrique comme seule alternative à la motorisation thermique. Autant dire que la salle fut loin d’être convaincue.

Valérie Pécresse vs Karima Delli.

Pour sa part, Valérie Pécresse a dressé son bilan de la « dédieselisation » du réseau de bus d’IDFM entamé en 2015. L’élue a tenu à rappeler que 30% des bus d’IDFM étaient aujourd’hui électriques à batteries, et que les 70% restant roulaient au biogaz. Elle a mis en lumière le fait que l’électrique, pertinent en centre-ville, ne fonctionnait guère en grande couronne par manque d’infrastructures et d’autonomie.

Elle a aussi tenu à rappeler que l’argent manquait, et que l’entêtement « électrique » contribuait à la destruction du tissu industriel automobile, mais aussi à celle des agriculteurs. « Le tout électrique finira par le tout chinois », a-t-elle conclu.

Une analyse largement reprise dans le débat suivant, intitulé « Europe et éco-transition », pendant lequel Fabrice Pannekoucke, président de la région Auvergne Rhône-Alpes, a fait l’éloge du pragmatisme et de l’agilité, allant même jusqu’à considérer que les décisions de l’UE n’avaient pas été intelligentes.

Quant à Athina Argyriou, présidente déléguée générale de la Chambre syndicale des importateurs d’automobiles et de motocycles (CSIAM), elle conclut sur le fait que, en France, « la sur-transposition des normes conduit à la suradministration, à la complexification, donc à la catastrophe… ».

Faire plus avec moins…

Des diverses interventions qui ont clôturé la matinée, on retiendra celle d’Amir Reza-Tofighi, président de la CPME, qui n’a pas hésité à conclure son alarmante présentation par cet appel : « il faut demander à nos politiques de ne rien faire dans les 18 mois à venir, sauf de la simplification ».

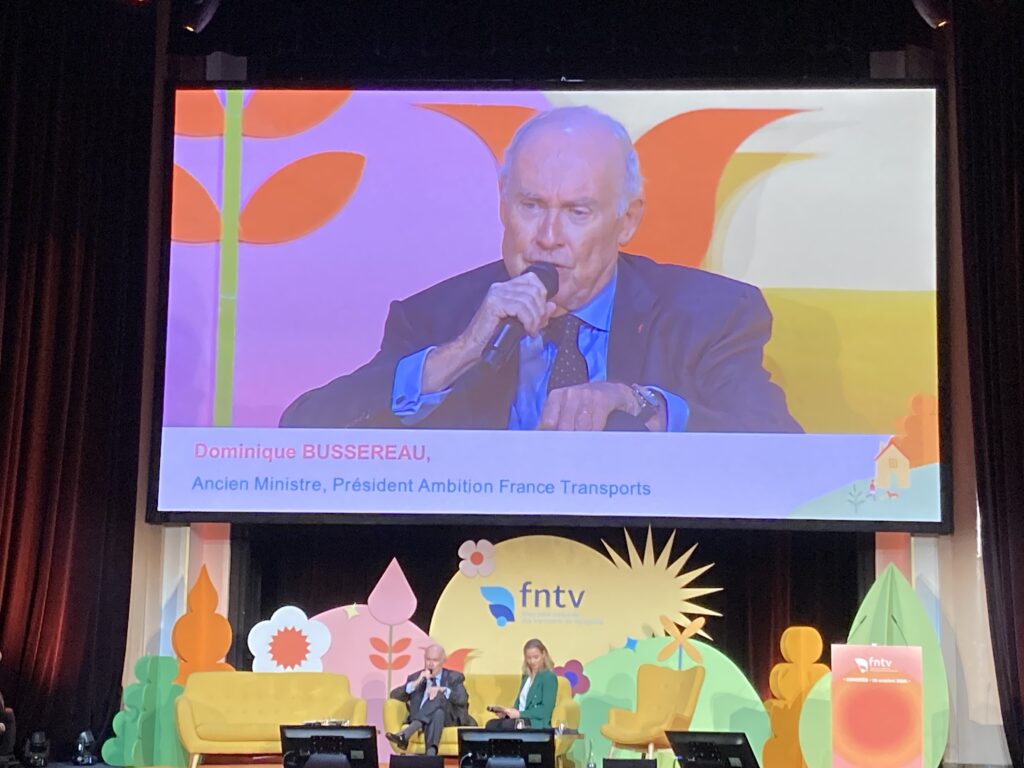

Celle de Dominique Bussereau, ancien ministre et récent président d’Ambition France Transports aura permis de dresser un rapide bilan de la conférence, et d’identifier les pistes qui devraient être suivies dans la future loi-cadre promise par Philippe Tabarot.

Dominique Bussereau.

Dominique Bussereau milite ainsi pour une meilleure participation des clients au coût des transports (il se positionne logiquement comme un farouche opposant à la gratuité), il préconise un retour d’une certaine forme d’écotaxe à caractère locale et réclame le flèchage des taxes issues des transports, vers le transport.

Louis Nègre, président du GART, lors de la table ronde suivante, usera de son franc parlé habituel pour aller un peu plus loin. « Où va l’argent ? s’interroge-t-il, l’Etat prélève 60 milliards d’euros au nom de la mobilité, mais combien investit-il ? Je n’ai pas la réponse ».

Plus policée, l’intervention suivante sur la sécurité aura permis de rappeler le chemin parcouru par la profession en la matière, et de militer pour la tolérance zéro en matière d’alcool et de drogue, et de travailler encore plus à la sensibilisation des usagers de l’autocar au port de la ceinture.

par Pierre Cossard | Oct 15, 2025 | Autobus, Les Infos, Réseau

La municipalité de Maribor vient de se voir livrer 4 nouveaux midibus électriques Iveco Bus E-WAY de 9,5 m. Ces véhicules viennent compléter la flotte d’E-WAY déjà en exploitation dans la ville slovène.

Ces nouveaux midibus E-WAY peuvent accueillir jusqu’à 64 passagers et seront déployés sur les lignes P7, P17 et P19. Grâce à cette livraison, la flotte électrique de la municipalité atteint désormais 10 véhicules, couvrant 5 lignes d’exploitation entièrement zéro émission.

par Pierre Cossard | Oct 15, 2025 | Autobus, Entreprise, Les Infos, Réseau

Transdev Nederland vient à nouveau de commander des véhicules Solaris. Le constructeur livrera un total de 55 bus électriques à batterie zéro émission.

Aux termes de cet accord, Solaris fournira 42 bus électriques Urbino 9 LE et 13 rames électriques à double articulation Urbino 24 aux Pays-Bas.

À compter du second semestre 2026, ces véhicules desserviront les services de la nouvelle concession Arnhem-Nimègue-Foodvalley (ANF), couvrant les villes d’Arnhem et de Nimègue, ainsi que la région Foodvalley. Cette concession a été attribuée à Transdev par la province de Gueldre, qui gère les transports publics de la région.

Transdev Nederland est l’un des plus grands opérateurs des Pays-Bas. L’Urbino 9 LE électrique compact, équipé de batteries Solaris High Energy d’une capacité de plus de 400 kWh, desservira les lignes reliant les petites villes.

L’Urbino 24 électrique de 24 mètres, équipé de batteries High Energy d’une capacité de plus de 500 kWh, assurera quant à lui le transport sur les axes de transport les plus fréquentés de la région. L’ensemble de la flotte sera pris en charge par eSConnect, le système de gestion et de suivi de flotte de Solaris.

Située au cœur de la Gueldre, la région Arnhem-Nijmegen-Foodvalley est une zone densément peuplée où les transports en commun jouent un rôle clé dans la vie quotidienne des habitants.

par Pierre Cossard | Oct 14, 2025 | Autobus, Autocar, Equipement, Les Infos

Lhyfe vient d’inaugurer son premier site de production commercial en Allemagne, sur une parcelle d’un hectare située à Schwäbisch Gmünd. Lhyfe y a installé une usine capable de produire jusqu’à 4 tonnes d’hydrogène vert par jour (capacité installée de 10 MW).

Cet hydrogène, produit par électrolyse de l’eau, à partir d’énergie renouvelable, est dédié à la décarbonation de la mobilité lourde et de l’industrie, ce qui correspondrait à faire rouler 100 camions sur environ 400 km par jour, sans aucune émission de CO2.

Pour sécuriser son approvisionnement en électricité renouvelable, Lhyfe a signé des PPA avec des producteurs en Allemagne, dont EDPR.

Sur le site, les équipements ont été conteneurisés, afin de réduire l’emprise au sol grâce à l’empilement des modules. Ces derniers assurent l’ensemble du processus de production et de distribution de l’hydrogène vert : transformation de l’électricité, refroidissement, traitement et électrolyse de l’eau, purification de l’hydrogène, compression et remplissage.

Un premier contrat avait déjà été annoncé avec H2 MOBILITY, le principal exploitant de stations hydrogène en Allemagne, portant sur l’avitaillement de stations régionales. En plus d’alimenter les entreprises déjà clientes de Lhyfe dans le Bade-Wurtemberg, ce site devrait également approvisionner une future station de distribution à Schwäbisch Gmünd.

Présente en Allemagne depuis 2020 à travers sa filiale, Lhyfe y a déjà construit et exploité une première unité dans le Bade-Wurtemberg, pour le compte de la Deutsche Bahn, dans le cadre de son projet « H2goesRail ».